保険を契約するときに

パンフレットなど保険屋さんの情報だけで決めるのは

大変危険です。

医療保険を契約する前に

ぜひ知っていただきたいのが

高額療養費制度

についてです。

これを知っておくと

過剰に医療保険のかけすぎてしまうことを

防ぐことができ、

保険費を最小限に抑えることができます。

この記事ではその情報をまとめておきますので

必要な情報を選択して参考にしていただければ幸いです。

高額療養費制度を知れば医療保険はムダと分かる

高額療養費制度の概要

病気などで高額な医療費(治療費)がかかってしまった場合、

下記のような手順を踏みます。

- 一旦、医療機関に請求された医療費を支払います

- 協会けんぽに高額療養費支給申請書を提出

- 全国保険協会(協会けんぽ)から該当する金額が払い戻される

これによって、自己負担額が実質、一定額で抑えられる

という仕組みです。

注意が必要なのは、一旦、自己負担しなくてはならない

医療費を支払い、その後に払い戻しがある

という点です。

つまり、ある程度のお金は手元に用意しておかないと

医療機関に医療費が支払えない。

医療費を支払ってから、高額療養費の申請ができる

という点です。

もちろん、それなりの貯蓄は必要よ

高額療養費を計算してみる。

では、いくら払い戻しがあるのか?

実質の負担額はいくらになるのか?

実際に高額療養費を計算してみましょう。

高額療養費は70歳未満の方の場合は下記の通り。

(全国保険協会(協会けんぽ)より引用)

【平成27年1月診療分から】

| 所得区分 | 自己負担限度額 | 多数該当(※2) |

| ① 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| ⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

- ※1総医療費とは保険適用される診察費用の総額(10割)です。

- ※2療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となります。

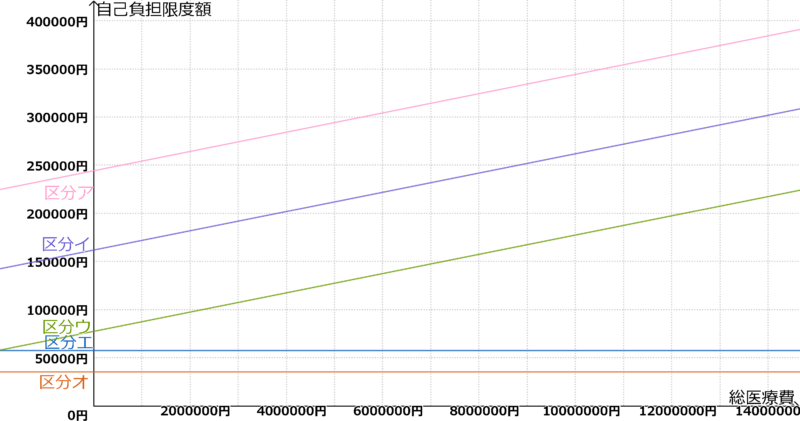

グラフにするとこうなります。

自己負担額が一番大きい区分アだとして

総医療費80万円でも35万円を超えない。

区分エと区分オに至っては

10万円もいかない。

ただし、総医療費に下記は含まれない。

治療には直接関係のない経費は自分で負担するということ。

参考資料

お金の流れが一発でわかります

医療費が高額になった場合、

自己負担額に上限額を設けている制度です。

健康保険に加入していれば

この制度の対象になります。

自己負担額の上限は報酬によって異なります。

こちらのホームページで確認できます。

透析になるとさらに安くなります

もう少し詳しく言うと

高額長期疾病患者、人工透析の患者

などが対象になります。

差額ベッド代

個室などを自己都合で希望された場合は

差額を自己負担することになります。

注意するのは「病院都合」で個室で入院した場合でも

差額ベッド代を請求される場合があったりします。

事前によくわからないまま承諾書にサインをすると

そうなってしまうらしい。

必ず病院に確認しましょう

お金の大学

リベ大両学長の書いた著書。

お金のことを知る上で、この本は外せない。

もちろん社会保障のことも。

一生お金に困らない

5つの力が身につく

実践型ガイドブック貯める・稼ぐ・増やす・守る・使う

表紙より抜粋

今日が人生でいちばん若い日。

お金の不安がない自由な生活を

手に入れるために、

学びの一歩を踏み出そう!表紙裏より抜粋

著者:両@リベ大

高額療養費制度は社会保険制度の一部です。

まずはこの社会保険のおおざっぱな仕組みを理解する必要があります。

いちばんわかる! トクする! 社会保険の教科書

ー舞台は、とある小さなデザイン会社。

はじめて社会保険事務の担当になった佐藤さんと、

「保険料が高い!」と不満に感じる田中社長が、

社会保険のプロである社会保険労務士の先生に

疑問を投げかけていくストーリー形式。社会保険の全体像とポイントが

スラスラ理解できる本です。表紙裏より抜粋

こんな人におすすめです

- 人事労務・総務の担当者

- 「保険料の負担が大きい」

と感じている、小さな会社の経営者- 社会保険・年金事務の担当になった

- 社会保険の実務書を買ったけど、

最後まで読めなかったことがある- 給与明細を見て、

天引きの多さにウンザリする表紙裏より抜粋

あなたが会社に勤めるサラリーマンであれば、

給与明細の中に

「健康保険料」「厚生年金保険料」

「雇用保険料」などの社会保険の欄があって、

給与から保険料が天引きされているでしょう。

「いつの間にか社会保険に加入させられていた」

と感じるかもしれません。

しくみは複雑だし、社会保険料の額だって

決して安くはありませんから、

「社会保険は難解で理不尽な制度だ!」

と思われても、無理はありません。

でも、大丈夫です。

本書は、そういうストレスもなく、

イチから社会保険を

理解できるように書かれています。裏表紙より抜粋

著書:キャッスルロック・パートナーズ

こちらも良かった。

内容を8割以上を理解するには

難しいけれども、

おおざっぱに、こんな制度だ

というのを知るにはよかった。

難しいことはわかりませんが、お金の増やし方を教えてください!

とにかくわかりやすい!

誰でもできるお金の運用術

- 覚える金融商品は3つだけ!

- 年金360万円の法則で老後の不安を解消

- がん保険には絶対入るな!

シリーズ30万部突破‼

表紙より抜粋

著者:山崎元,大橋弘祐

高額療養費制度をはじめて知った本です。

自分の不勉強さを思い知らされました。

高額療養費制度以外にも

お金に関する基本的な知識が得られる。

厚生労働省

厚生労働省HPに

高額療養費制度についての記載があります。

全国健康保険協会

全国健康保険協会HPにも掲載されています。

まとめ

以前バイト先の同僚で

健康保険に入っていない人が驚いたなぁ。

医療費3割負担なので、

ざっくり言い換えると、

医療費7割引きセール

みたいなものね

考え方は人それぞれだけど

知れば知るほどもったいない。

高額療養費制度を知ると、

手厚い健康保険で守られている国だとわかるわ。